按照规定,当工资收入达到起征点时,个人需要缴纳个人所得税。个人所得税的税率是根据个人所得和应纳税所得额的比率来计算的。2023年的个税免征额依然是5000元,也就是说,只有当个人所得超过5000元时,才需要缴纳个人所得税。我国的个人所得税实行累进税率,从3%到45%不等。以下是个税税率表:

这是按月累进的税率表:

- 月薪资范围在1-5000元之间的,税率为0%;

- 月薪资范围在5000-8000元之间的,税率为3%;

- 月薪资范围在8000-17000元之间的,包括17000元,税率为10%;

- 月薪资范围在17000-30000元之间的,包括30000元,税率为20%;

- 月薪资范围在30000-40000元之间的,税率为25%;

- 月薪资范围在40000-60000元之间的,税率为30%;

- 月薪资范围在60000-85000元之间的,税率为35%;

- 月薪资超过85000元的,税率为45%。

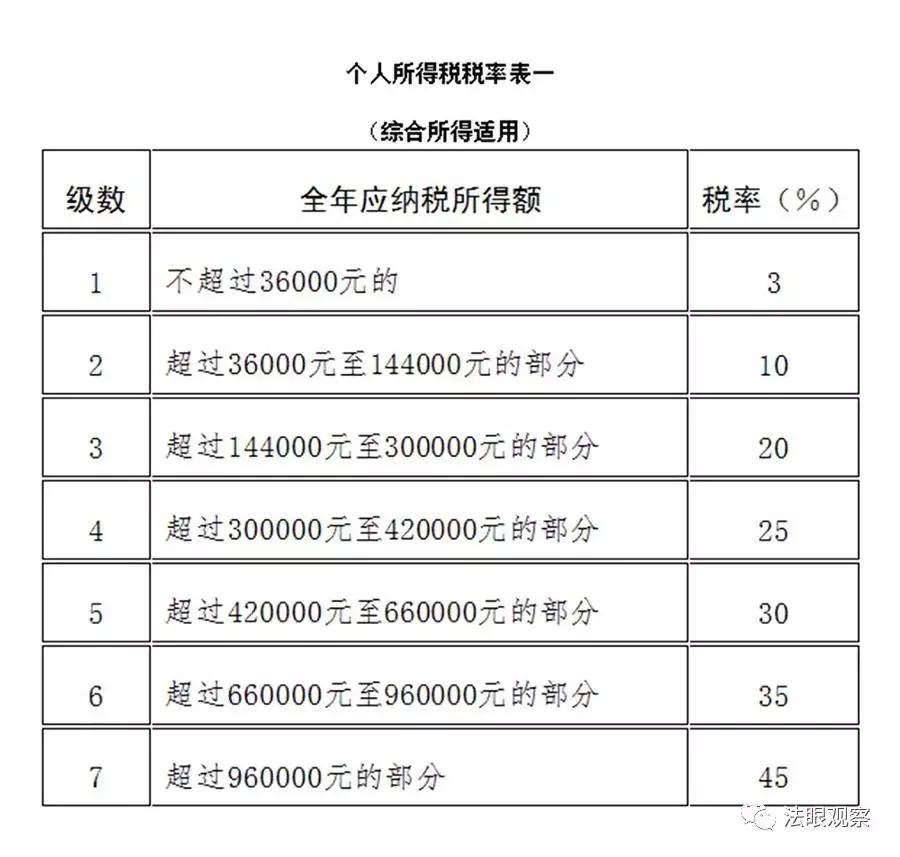

年度综合所得适用的税率表:

具体计算方式如下:

- 年度综合所得不超过36000元的,税率为3%,速算扣除数为0;

- 超过36000元至144000元的部分,税率为10%,速算扣除数为2520;

- 超过144000元至300000元的部分,税率为20%,速算扣除数为16920;

- 超过300000元至420000元的部分,税率为25%,速算扣除数为31920;

- 超过420000元至660000元的部分,税率为30%,速算扣除数为52920;

- 超过660000元至960000元的部分,税率为35%,速算扣除数为85920;

- 超过960000元的部分,税率为45%,速算扣除数为181920。

新个人所得税法实施后,个人所得税的计算方式如下:

2019年实施的新个人所得税法明确,居民个人的工资、薪金所得,日常采取累计预扣法进行预扣预缴。劳务报酬所得、稿酬所得、特许权使用费所得,则采取基本平移现行规定的做法预扣预缴。

计算公式为:

累计预扣预缴应纳税所得额 = 累计收入 - 累计免税收入 - 累计减除费用 - 累计专项扣除 - 累计专项附加扣除 - 累计依法确定的其他扣除。

举例说明:

老张是某企业员工,一职员2015年入职,2022年年收入总额38万元,每月应发工资均为1万元,每月减除费用5000元,“五险一金”等专项扣除为1500元,如果从1月起每月享受专项附加扣除1000元(子女教育),赡养老人每月1000元(家有1名60岁以上老人),没有减免收入及减免税额等情况,应当按照以下方法计算当年缴税额:

380000 - (10000 + 5000 + 1500 + 1000 + 1000) = 158000元

(158000 - 36000 - 108000) × 20% + 108000 × 10% + 36000 × 3% = 14680元

请注意,除工资、薪金外,劳务报酬所得、稿酬所得、特许权使用费所得按次或者按月预扣预缴个人所得税。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。其中,稿酬所得的收入额减按70%计算。每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。