每年如果按照3000元来缴纳基本养老保险,缴纳15年后,可以获得的养老金数额是多少呢?我们可以清晰地判定,按照3000元的标准来缴纳养老保险,它一定不属于城镇职工养老保险的范畴。因为城镇职工养老保险,如果个人按照灵活就业的方式来参保,每年的缴费标准通常已经突破了1万元以上的大关,很显然,3000元是不能够满足职工养老保险的缴纳。

此外,城镇职工养老保险还有一个特点,就是每年的缴费水平都在不断递增。比如你今年按照1万元来缴纳,每年可能会递增5%左右,这就意味着明年你需要缴纳的金额将变成10,500元,而不是继续按照1万元缴纳。因此,如果每年固定缴纳3000元,我们完全可以判定这属于城乡居民养老保险,而不是城镇职工养老保险。

当然,我们每年按照3000元来缴纳城乡居民养老保险是没有问题的。一般情况下,15年后个人账户总额会达到45,000元左右,这个数额不算很低,但也不是很高。如果我们把45,000元与城镇职工养老保险的缴费金额相比,可能只是对方4年多的缴费金额而已,因此,城镇职工养老金的待遇水平明显要高于城乡居民养老金。

不过,城乡居民养老保险也有其好处,它不会建立统筹账户,所以你交的钱完全都属于个人,所有的钱都进入了个人账户。每年3000元,15年后你的个人账户总额就是45,000元,然后我们再除以60岁对应的计发月数139个月,就可以得出个人账户养老金大约是323元左右。当然,这仅仅只是个人账户养老金部分,因为除了个人账户养老金部分,还有一部分个人基础养老金,每个地区的具体金额有所不同,但大部分地区的金额都低于150元。

就算我们按照150元来计算,再加上个人账户养老金323元,其实自己最终到手的养老金大概是在473元左右,实际上连每月500元都达不到。按照今天的物价水平来对比,每个月500块钱的养老金,实际上维持自己的生活肯定会显得有些捉襟见肘。而且,绝对不能完全依靠这个城乡居民养老金来生活。更重要的一点在于,城乡居民养老金的增长是非常有限的,它仅仅只会增长基础养老金的部分,每年增长金额也就是5元或10元左右。

那么,如果想要依靠城乡居民养老金来生活,只有两个选择:一是提高每年的缴费档次,由3000元提高到一个更高的水平;另一个选择是寻找其他方式,比如直接参加城镇职工养老保险。因为城镇职工养老保险即便是最低缴费年限15年,初始养老金都能够达到1000多块钱左右,远远要高于我们的城乡居民养老金的待遇。

感谢阅读,每天为您讲述退休知识,如果喜欢我的文章,请点关注,谢谢大家的支持!

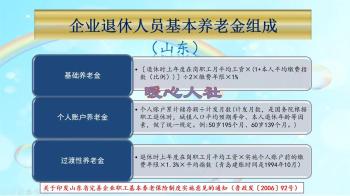

(图1:图片描绘了某种养老金的缴纳和领取情况,与文章主题相关) (图2:图片展示了养老金的构成和计算方式,有助于读者更好地理解文章) (图3:图片展示了养老金待遇的对比,体现了城乡居民养老保险和城镇职工养老保险的差距)