,梳理收录了2023年以来国家延续、优化、完善的支持小微企业和个体工商户发展的50项税费优惠政策。

📌对个体工商户来说,其中一项政策尤为重要:

- 自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策。

🗓一、何时享受?🗓

📈二、减免税额怎么计算?📈

🖥三、如何享受?🖥

- 网页Web端操作流程:

- (请在此插入图片1)

- (请在此插入图片2)

- (请在此插入图片3)

- (请在此插入图片4)

- 扣缴端申报操作流程:

- (请在此插入图片5)

- (请在此插入图片6)

- (请在此插入图片7)

- (请在此插入图片8)

🔍四、注意事项🔍

- 个体工商户在预缴和汇算清缴个人所得税时均可享受减半征税政策,享受政策时无需进行备案,通过填写个人所得税纳税申报表和减免税事项报告表相关栏次,即可享受。

- 按12号公告应减征的税款,在《公告》发布前已缴纳的,可申请退税;也可自动抵减以后月份的税款,当年抵减不完的在汇算清缴时办理退税;12号公告发布之日前已办理注销的,不再追溯享受。

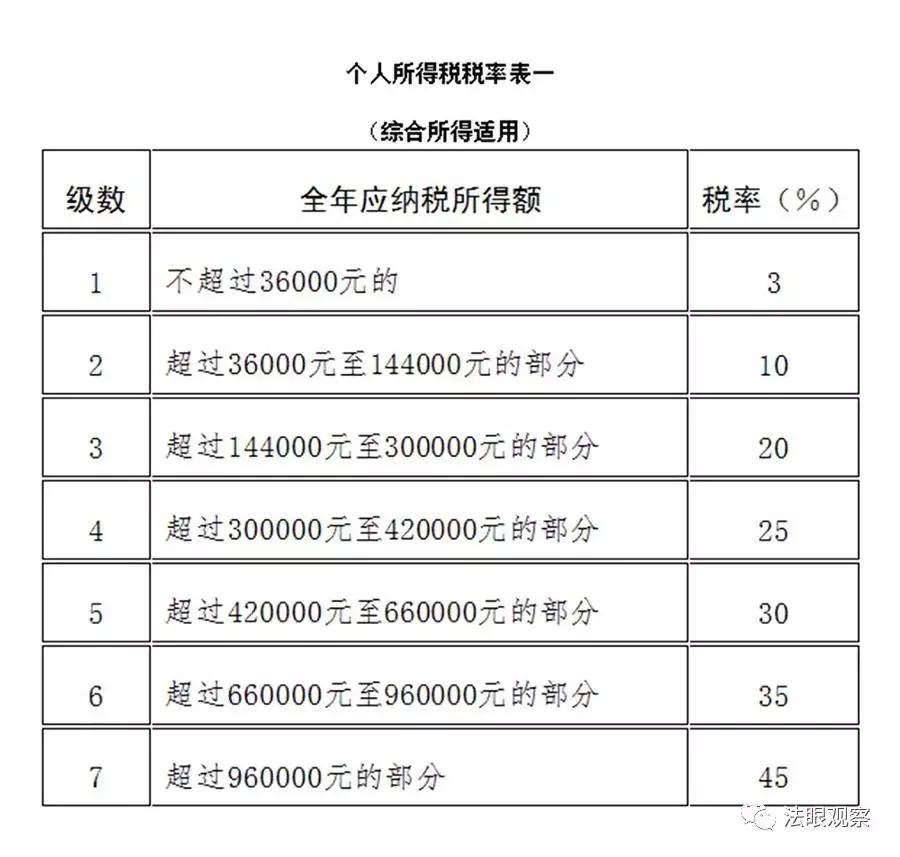

📌请收藏!2024新版个税税率表!📌

除了上述政策,2024年起,个税优惠政策还涉及到个人,其中两项值得大家关注:

-

- 用个人所得税优惠政策的商业健康保险产品范围,扩大到包括医疗保险、长期护理险和疾病保险(旧:只有医疗保险)

-

- 3岁以下婴幼儿照护、子女教育、赡养老人专项附加扣除分别提高1000元。

为了方便大家系统地了解个税税率,我们整理了2024新版个税税率表,快来一起学习吧!

📈纳税申报时大家关注的一些问题📈

-

年终奖计税方法的选择:

- 年终奖计税方法不同,需要缴纳的个税不同,会直接影响退税金额。操作过程中有个简单的方法,就是分别试一下。在个税系统的工资薪金收入中找到“奖金计税方式选择”,分别选择“单独计税”和“全部并入综合所得中计税”,看哪个计算出来的税额较小,结合预扣预缴情况,看看能否退税。

-

专项附加扣除未扣除或未足额扣除:

- (1)此项较多出现的是必须在汇算清缴时扣除的大病支出,大病支出填写时,可以直接通过“国家医保服务平台”APP查询。

- (2)对于当期购置首套房的纳税人,填写过程中需要注意以下问题,贷款合同编号和不动产权证书号码经常会填错。

- (3)如果纳税人有公益性捐赠扣除,还是需要提前准备要“捐赠凭证”,提供受赠单位名称和捐赠凭证号。

💡编排 & 来源💡

- 编排:金岛商务

- 来源:会计圈那点事儿,国家税务总局、财务第一教室等网络收集整理

- 声明:平台内容供学习、交流使用,版权归原作者所有,若出处有误或侵犯到原作者权益,请与我们联系删除或授权事宜。